TODO LO QUE TE

QUEREMOS CONTAR

EN UN SOLO SITIO

TODAS LAS NOTICIAS

FILTRAR RESULTADOSstdClass Object

(

[Id] => 7512

[IdPadre] => 0

[NomFich] => 32-CARRERA-NOCTURNA-PLAYA-DE-SAN-LORENZO

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-07-14

[FechaComienzo] => 2026-07-14 14:14:36

[FechaModificacion] => 2026-07-15 02:18:20

[FechaFin] => 0000-00-00

[Titulo] => 32 CARRERA NOCTURNA PLAYA DE SAN LORENZO

[Breve] =>

El próximo lunes 10 de Agosto de 2026 a las 20:30 horas se disputará una edición más de la carrera nocturna en la Playa San Lorenzo en Gijón, de la cual Agencia La Playa es patrocinadora

Se trata de una carrera de 5 kilómetros que discurrirá por la arena de la playa de San Lorenzo con salida y llegada a la altura de La Escalerona (escalera número 4)

[Foto] => 0CARTEL_CARRERA_NOCTURNA.jpg [AnchoFoto] => 150 [AltoFoto] => 150 [Foto2] => [AnchoFoto2] => [AltoFoto2] => [Recurso] => [Icono] => [Alternativo] => [Keywords] => carrera nocturna gijón carrera playa san lorenzo agencia la playa carrera [URLAmigable] => /blog/32carreranocturna2026 [TituloBuscadores] => 32 Carrera Nocturna Gijón en la Playa San Lorenzo [DescripcionBuscadores] => Participa en la 32 Carrera Nocturna de Gijón 2026 en la Playa de San Lorenzo: distancias, horarios, inscripciones y reglamento [Redireccionar] => [Vistas] => 158 [Clicks] => 19 [IdPropietario] => 0 [PrecioBI] => [PrecioTAX] => [RefMigracion] => Dejavu_5488 [NoCachear] => 0 )stdClass Object

(

[Id] => 7491

[IdPadre] => 0

[NomFich] => Eventos-en-Gijon-junio-y-julio-2026

[Tipo] => contenido_visual

[IdTipoContenido] => 1

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-06-18

[FechaComienzo] => 2025-05-30 13:40:14

[FechaModificacion] => 2026-06-25 02:48:17

[FechaFin] => 0000-00-00

[Titulo] => Eventos en Gijón junio y julio 2026

[Breve] =>

[Foto] => eventos_gijon26.png

[AnchoFoto] => 100

[AltoFoto] => 100

[Foto2] =>

[AnchoFoto2] =>

[AltoFoto2] =>

[Recurso] =>

[Icono] =>

[Alternativo] =>

[Keywords] => fiestas gijon

eventos 2026

inmobiliaria la playa gijón

[URLAmigable] => /blog/eventos26

[TituloBuscadores] => Eventos en Gijón 2026

[DescripcionBuscadores] => Agencia La Playa te invita a disfrutar de Gijón

eventos gijon

fiestas gijon

[Redireccionar] =>

[Vistas] => 2195

[Clicks] => 275

[IdPropietario] => 0

[PrecioBI] => 0

[PrecioTAX] => 0

[RefMigracion] =>

[NoCachear] => 0

)

stdClass Object

(

[Id] => 7506

[IdPadre] => 0

[NomFich] => Seminario-Presencial-Venta-Vs.-Alquiler

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-05-19

[FechaComienzo] => 2026-01-12 07:21:44

[FechaModificacion] => 2026-05-19 02:49:38

[FechaFin] => 0000-00-00

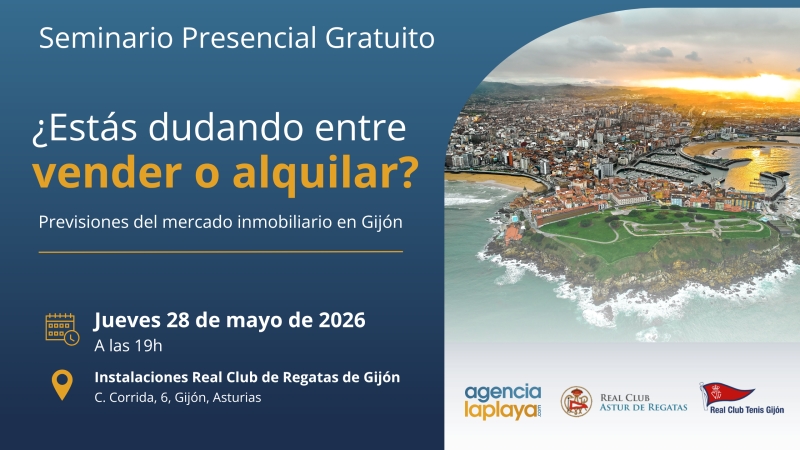

[Titulo] => Seminario Presencial Venta Vs. Alquiler

[Breve] =>

¿Tienes un inmueble en Gijón y estás dudando entre si alquilar o vender?

[Foto] => vender_o_alquilar_gijon.png [AnchoFoto] => 150 [AltoFoto] => 150 [Foto2] => [AnchoFoto2] => [AltoFoto2] => [Recurso] => [Icono] => [Alternativo] => [Keywords] => seminario vender o alquilar agencia la playa evento momento paera vender o alquilar [URLAmigable] => blog/seminario-ventayalquiler [TituloBuscadores] => ¿es momento de vender o alquilar en gijón? [DescripcionBuscadores] => Te invitamos al seminario sobre el mercado de la vivienda ¿Tienes un inmueble en Gijón y estás dudando entre si alquilar o vender? [Redireccionar] => [Vistas] => 990 [Clicks] => 82 [IdPropietario] => 0 [PrecioBI] => 0 [PrecioTAX] => 0 [RefMigracion] => Dejavu_5615 [NoCachear] => 0 )stdClass Object

(

[Id] => 7505

[IdPadre] => 0

[NomFich] => INICIATIVA-HELP-DAY-SOY-EMOCION-2026

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-05-15

[FechaComienzo] => 2025-05-20 10:22:35

[FechaModificacion] => 2026-05-19 09:15:28

[FechaFin] => 0000-00-00

[Titulo] => INICIATIVA HELP DAY: SOY EMOCIÓN 2026

[Breve] =>

[Foto] => 0PORTADA_-_HELPDAY_2026.png

[AnchoFoto] => 100

[AltoFoto] => 100

[Foto2] =>

[AnchoFoto2] =>

[AltoFoto2] =>

[Recurso] =>

[Icono] =>

[Alternativo] =>

[Keywords] => Help Day

helpday

Agencia La Playa

Alzheimer Asturias

evento solidario Gijón

voluntariado Asturias

mayores Gijón

residencias gijón

[URLAmigable] => /blog/help-day-2026

[TituloBuscadores] => Help Day 2026 en Gijón | Agencia La Playa

[DescripcionBuscadores] => Help Day 2026 en Gijón: una jornada solidaria de Agencia La Playa junto a Fundación Alzheimer Asturias.

[Redireccionar] =>

[Vistas] => 1033

[Clicks] => 80

[IdPropietario] => 0

[PrecioBI] => 0

[PrecioTAX] => 0

[RefMigracion] =>

[NoCachear] => 0

)

stdClass Object

(

[Id] => 7477

[IdPadre] => 0

[NomFich] => PODCAST-LIVE---El-Rincon-Inmobiliario-en-Onda-Cero

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-05-13

[FechaComienzo] => 2025-05-22 23:19:16

[FechaModificacion] => 2026-06-24 02:58:29

[FechaFin] => 0000-00-00

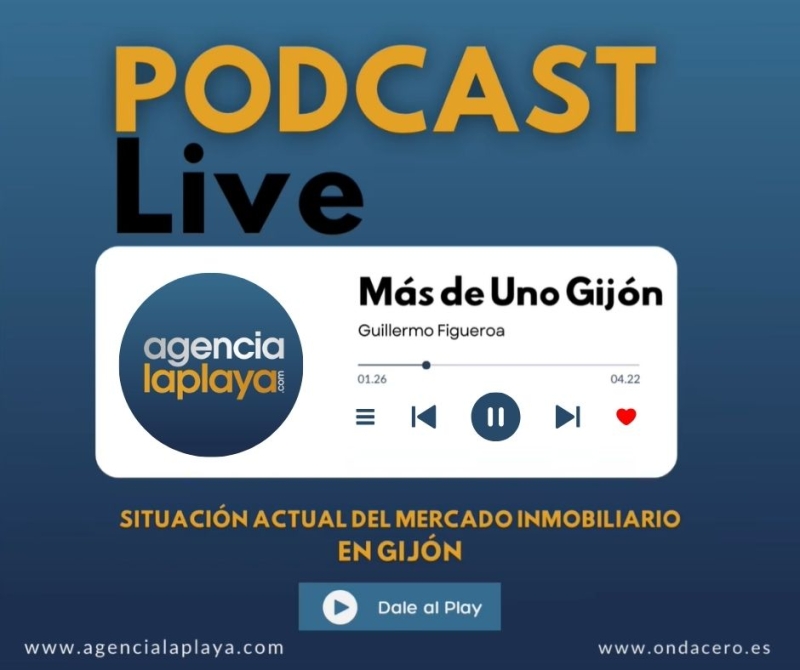

[Titulo] => PODCAST LIVE - El Rincón Inmobiliario en Onda Cero

[Breve] =>

[Foto] => Podcast_live_-_ALP.jpg

[AnchoFoto] => 100

[AltoFoto] => 100

[Foto2] =>

[AnchoFoto2] =>

[AltoFoto2] =>

[Recurso] =>

[Icono] =>

[Alternativo] =>

[Keywords] =>

[URLAmigable] => /blog/podcast-live

[TituloBuscadores] => Podcast inmobiliario en Gijón | Agencia La Playa

[DescripcionBuscadores] => Podcast en Onda Cero. con la actualidad del mercado de Gijón y consejos para vender o comprar vivienda. Escúchalo

[Redireccionar] =>

[Vistas] => 2356

[Clicks] => 222

[IdPropietario] => 0

[PrecioBI] => 0

[PrecioTAX] => 0

[RefMigracion] =>

[NoCachear] => 0

)

stdClass Object

(

[Id] => 7502

[IdPadre] => 0

[NomFich] => Los-Juernes-de-Agencia-La-Playa

[Tipo] => contenido_visual

[IdTipoContenido] => 1

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-03-25

[FechaComienzo] => 2026-02-02 13:40:14

[FechaModificacion] => 2026-06-04 02:44:03

[FechaFin] => 0000-00-00

[Titulo] => Los Juernes de Agencia La Playa

[Breve] => Eventos presenciales con contenido útil y práctico para aprender, compartir y disfrutar.

[Foto] => juernesdelaplaya-banner.png

[AnchoFoto] => 100

[AltoFoto] => 100

[Foto2] =>

[AnchoFoto2] =>

[AltoFoto2] =>

[Recurso] =>

[Icono] =>

[Alternativo] =>

[Keywords] => eventos en Gijón, Agencia La Playa, juernes Gijón, eventos presenciales Gijón, qué hacer en Gijón, charlas Gijón, seminarios Gijón, eventos vivienda Gijón

[URLAmigable] => /blog/juerneslaplaya

[TituloBuscadores] => Eventos en Gijón: Los Juernes de Agencia La Playa

[DescripcionBuscadores] => Los Juernes en Gijón: eventos presenciales con contenido útil sobre vivienda, salud y bienestar. ¡Apúntate!

[Redireccionar] =>

[Vistas] => 1538

[Clicks] => 173

[IdPropietario] => 0

[PrecioBI] => 0

[PrecioTAX] => 0

[RefMigracion] =>

[NoCachear] => 0

)

stdClass Object

(

[Id] => 7487

[IdPadre] => 0

[NomFich] => Gijon-brillo-en-la-Gala-de-los-Premios-WeLove-Gijon-✨

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-01-30

[FechaComienzo] => 2026-01-12 07:21:44

[FechaModificacion] => 2026-02-25 12:58:48

[FechaFin] => 0000-00-00

[Titulo] => Gijón brilló en la Gala de los Premios WeLove Gijón ✨

[Breve] =>

Una gala llena de talento, compromiso y amor por Gijónn

[Foto] => web-blog.jpg [AnchoFoto] => 150 [AltoFoto] => 150 [Foto2] => [AnchoFoto2] => [AltoFoto2] => [Recurso] => [Icono] => [Alternativo] => [Keywords] => gala premios We Love Gijón laboral gala de premios [URLAmigable] => blog/gala-premioswelovegijon [TituloBuscadores] => Gala Premios We Love Gijón: fotos, vídeos, premiados y categorías [DescripcionBuscadores] => Revive la Gala de los Premios We Love Gijón con imágenes, vídeos y todos los ganadores de cada categoría. [Redireccionar] => [Vistas] => 2384 [Clicks] => 197 [IdPropietario] => 0 [PrecioBI] => 0 [PrecioTAX] => 0 [RefMigracion] => Dejavu_5615 [NoCachear] => 0 )stdClass Object

(

[Id] => 7486

[IdPadre] => 0

[NomFich] => Conclusiones---Jornada-de-debate-El-problema-de-la-vivienda-en-Gijon

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-01-30

[FechaComienzo] => 2026-01-12 07:21:44

[FechaModificacion] => 2026-02-10 12:40:26

[FechaFin] => 0000-00-00

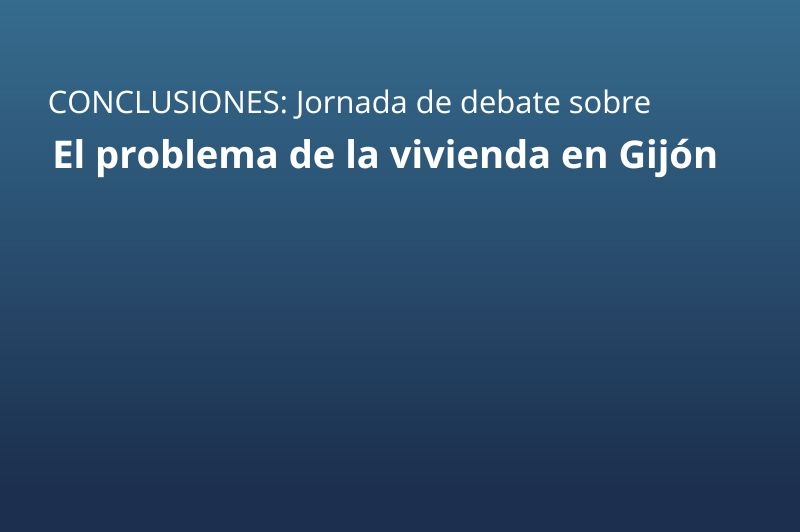

[Titulo] => Conclusiones - Jornada de debate: El problema de la vivienda en Gijón

[Breve] =>

Si te interesa el problema de la vivienda en Gijón este post es para tí

[Foto] => 0CONCLUSIONES_Jornada_de_debate_sobre.jpg [AnchoFoto] => 150 [AltoFoto] => 150 [Foto2] => [AnchoFoto2] => [AltoFoto2] => [Recurso] => [Icono] => [Alternativo] => [Keywords] => problema de la vivienda en Gijón mercado inmobiliario Gijón vivienda en Asturias acceso a la vivienda jornada vivienda Gijón situación vivienda Gijón 2026 [URLAmigable] => blog/resumen-jornadaproblemavivienda [TituloBuscadores] => Conclusiones Jornada “El problema de la vivienda en Gijón” [DescripcionBuscadores] => Resumen y conclusiones sobre el problema de la vivienda en Gijón y los desafíos actuales del acceso a una vivienda. [Redireccionar] => [Vistas] => 2418 [Clicks] => 245 [IdPropietario] => 0 [PrecioBI] => 0 [PrecioTAX] => 0 [RefMigracion] => Dejavu_5615 [NoCachear] => 0 )stdClass Object

(

[Id] => 7514

[IdPadre] => 0

[NomFich] => WE-LOVE-GIJON_duplicado

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-01-29

[FechaComienzo] => 2026-01-29 09:44:38

[FechaModificacion] => 2026-07-14 01:20:52

[FechaFin] => 0000-00-00

[Titulo] => WE LOVE GIJON_duplicado

[Breve] =>

[Foto] => premios_we_love_gijon-.jpg

[AnchoFoto] => 100

[AltoFoto] => 100

[Foto2] =>

[AnchoFoto2] =>

[AltoFoto2] =>

[Recurso] =>

[Icono] =>

[Alternativo] =>

[Keywords] => welovegijon

amamos gijón

vive gijón

ama gijón

[URLAmigable] => /blog/welovegijon-video-duplicado

[TituloBuscadores] => We love Gijón

[DescripcionBuscadores] => Amamos Gijón

[Redireccionar] =>

[Vistas] => 160

[Clicks] => 13

[IdPropietario] => 0

[PrecioBI] => 0

[PrecioTAX] => 0

[RefMigracion] =>

[NoCachear] => 0

)

WE LOVE GIJON

stdClass Object

(

[Id] => 7485

[IdPadre] => 0

[NomFich] => WE-LOVE-GIJON

[Tipo] => contenido_visual

[IdTipoContenido] => 0

[RelacionIdioma] => 0

[Idioma] => es

[Fecha] => 2026-01-29

[FechaComienzo] => 2025-11-19 09:44:38

[FechaModificacion] => 2026-02-06 11:26:43

[FechaFin] => 0000-00-00

[Titulo] => WE LOVE GIJON

[Breve] =>

[Foto] => premios_we_love_gijon-.jpg

[AnchoFoto] => 100

[AltoFoto] => 100

[Foto2] =>

[AnchoFoto2] =>

[AltoFoto2] =>

[Recurso] =>

[Icono] =>

[Alternativo] =>

[Keywords] => welovegijon

amamos gijón

vive gijón

ama gijón

[URLAmigable] => /blog/welovegijon-video

[TituloBuscadores] => We love Gijón

[DescripcionBuscadores] => Amamos Gijón

[Redireccionar] =>

[Vistas] => 2427

[Clicks] => 127

[IdPropietario] => 0

[PrecioBI] => 0

[PrecioTAX] => 0

[RefMigracion] =>

[NoCachear] => 0

)

WE LOVE GIJON

Solicitud enviada correctamente

Hemos recibido tu solicitud. En breve nos pondremos en contacto contigo.

Pulsa para hablar con nuestra asistente