EstarÃĄn sujetos al impuesto adquisiciÃģn de bienes y derechos por donaciÃģn o cualquier otro negocio jurÃdico gratuito inter vivos.

ÂŋCuÃĄnto se paga por el impuesto sobre sucesiones y donaciones de vivienda en GijÃģn?

12 de diciembre de 2023

El Impuesto sobre Sucesiones y Donaciones, es un tributo que grava los incrementos patrimoniales obtenidos por personas fÃsicas.

Se encuentra regulado por la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, y por el Real Decreto 1629/1991, de 8 de noviembre por el que se aprueba el reglamento del Impuesto sobre Sucesiones y Donaciones.

El objetivo de este impuesto es gravar los incrementos de patrimonio que se producen como consecuencia de herencias y donaciones, asà como los seguros de vida en los que el contratante sea persona distinta del beneficiario.

Es un impuesto incompatible con el impuesto sobre la renta de las personas fÃsicas, por lo que la renta gravada por el impuesto de sucesiones no se someterÃĄ al I.R.P.F.

Se grava lo adquirido por cada sujeto pasivo, tomando como base, en el caso de herencias, el patrimonio neto del causante, es decir sus bienes menos las cargas deudas y gastos.

Veamos las 2 modalidades del Impuesto:

Impuesto sobre Sucesiones en Asturias

Es un impuesto directo y subjetivo que grava los incrementos de patrimonio obtenidos a tÃtulo lucrativo o gratuito por personas fÃsicas por herencia, legado o seguros de vida no sujetos al Impuesto sobre la Renta de las Personas FÃsicas.

EstÃĄn sujetos al impuesto la adquisiciÃģn por personas fÃsicas de bienes y derechos por herencia, legado, o cualquier otro tÃtulo sucesorio, asà como la percepciÃģn de cantidades por los beneficiarios de contratos de seguros sobre la vida, cuando el contratante sea persona distinta del beneficiario.

Se presumirÃĄ la existencia de una transmisiÃģn lucrativa cuando se observe la disminuciÃģn del patrimonio de una persona y simultÃĄneamente o con posterioridad, pero siempre dentro del plazo de cuatro aÃąos, el incremento patrimonial correspondiente en el cÃģnyuge, descendientes, herederos o legatarios.

En las adquisiciones a tÃtulo oneroso realizadas por los ascendientes como representantes de los descendientes menores de edad, se presumirÃĄ la existencia de una transmisiÃģn lucrativa a favor de ÃĐstos por el valor de los bienes o derechos transmitidos, a menos que se pruebe la previa existencia de bienes o medios suficientes del menor para realizarla y su aplicaciÃģn a este fin.

ÂŋQuienes son los contribuyentes?

Contribuyentes por obligaciÃģn personal:

A los contribuyentes que tengan su residencia habitual en EspaÃąa se les exigirÃĄ el Impuesto por obligaciÃģn personal, con independencia de dÃģnde se encuentren situados los bienes o derechos que integren el incremento de patrimonio gravado.

Contribuyentes por obligaciÃģn real:

A los contribuyentes no residentes se les exigirÃĄ el Impuesto por la adquisiciÃģn de bienes y derechos, que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio espaÃąol, asà como por la percepciÃģn de cantidades derivadas de contratos de seguros sobre la vida cuando el contrato haya sido realizado con entidades aseguradoras espaÃąolas o se haya celebrado en EspaÃąa con entidades extranjeras que operen en ella.

El Impuesto sÃģlo grava las transmisiones entre personas fÃsicas, los incrementos de patrimonio obtenidos por personas jurÃdicas, no estÃĄn sujetos a este impuesto y se someterÃĄn al Impuesto sobre Sociedades

La base imponible estÃĄ compuesta por el valor neto de los bienes y derechos de la adquisiciÃģn individual de cada sujeto pasivo, entendiÃĐndose como tal el valor real de los bienes y derechos, minorados por las cargas, deudas y gastos que fueran deducibles.

La base liquidable se obtendrÃĄ aplicando en la base imponible las reducciones estatales y autonÃģmicas que sean procedentes.

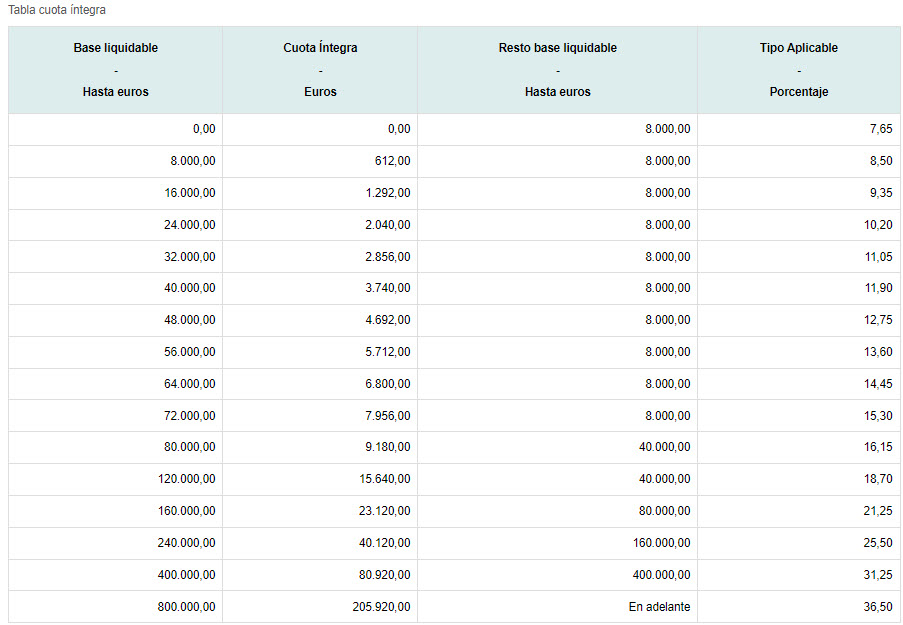

La cuota Ãntegra del impuesto se obtendrÃĄ aplicando a la base liquidable los tipos que figuran en siguiente tabla "Cuota Ãntegra"

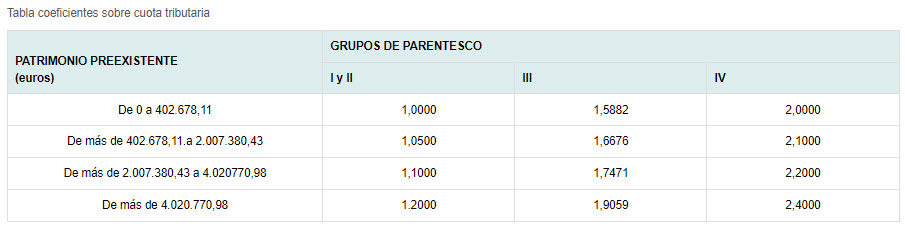

Sobre la cuota tributaria se aplicarÃĄn los coeficientes en funciÃģn del grado de parentesco y el patrimonio preexistente del heredero (ver tabla Coeficientes sobre cuota tributaria).

CÃĄlculo de valoraciones de bienes inmuebles urbanos

En este enlace, puedes obtener una valoraciÃģn econÃģmica a efectos fiscales de bienes inmuebles urbanos:

ValoraciÃģn de inmuebles urbanos (Sede electrÃģnica del Principado de Asturias)

Â

Impuesto sobre Donaciones en Asturias

Es un impuesto directo y subjetivo que grava los incrementos de patrimonio obtenidos a tÃtulo lucrativo o gratuito por personas fÃsicas por donaciÃģn no sujetos al Impuesto sobre la Renta de las Personas FÃsicas.

Se presume la existencia de una transmisiÃģn lucrativa cuando se observe la disminuciÃģn del patrimonio de una persona y simultÃĄneamente o con posterioridad, pero siempre dentro del plazo de cuatro aÃąos, el incremento patrimonial correspondiente en el cÃģnyuge, descendientes, herederos o legatarios.

En las adquisiciones a tÃtulo oneroso realizadas por los ascendientes como representantes de los descendientes menores de edad, se presumirÃĄ la existencia de una transmisiÃģn lucrativa a favor de ÃĐstos por el valor de los bienes o derechos transmitidos, a menos que se pruebe la previa existencia de bienes o medios suficientes del menor para realizarla y su aplicaciÃģn a este fin.

Son contribuyentes el donatario o favorecido, por obligaciÃģn personal o real, como en el caso de Sucesiones.

La base Imponible se calcula por el valor neto de los bienes y derechos adquiridos por el sujeto pasivo, siendo este su valor real minorado por las cargas y deudas susceptibles de deducciÃģn.

La base liquidable se obtendrÃĄ aplicando en la base imponible las reducciones estatales y autonÃģmicas que sean procedentes.

La cuota Ãntegra del impuesto se obtendrÃĄ aplicando a la base liquidable los tipos de la tabla de cuota Ãntegra.Â

Â

No serÃĄ aplicable a las segundas o ulteriores donaciones que se otorguen por un mismo donante a un mismo donatario dentro del plazo de diez aÃąos a contar desde la fecha de cada una, salvo que se produzca la acumulaciÃģn de donaciones prevista en el artÃculo 30 de la Ley del Impuesto sobre Sucesiones y Donaciones.

Sobre la cuota tributaria se aplicarÃĄn los coeficientes en funciÃģn del grado de parentesco y el patrimonio preexistente del heredero.

Grupo I: Descendientes y adoptados menores de 21 aÃąos.

Grupo II: Descendientes y adoptados de 21 o mÃĄs aÃąos, cÃģnyuges, ascendientes y adoptantes.

Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad.

Grupo IV: Grados mÃĄs distantes y extraÃąos

Sobre el resultado anterior, se aplicarÃĄn, cuando proceda, las deducciones y bonificaciones establecidas en la legislaciÃģn vigente.Â

Devengo, liquidaciÃģn y pago del Impuesto

En el caso de Sucesiones, el devengo se produce el dÃa del fallecimiento del causante o del asegurado o cuando adquiera firmeza la declaraciÃģn de fallecimiento del causante.

En las Donaciones, el dÃa que se formalice o celebre el contrato que implique una transmisiÃģn lucrativa "inter vivos".

No obstante, en las adquisiciones producidas en vida del causante como consecuencia de contratos y pactos sucesorios, el impuesto se devengarÃĄ el dÃa en que se cause o celebre dicho acuerdo.

Toda adquisiciÃģn de bienes cuya efectividad se halle suspendida por la existencia de una condiciÃģn suspensiva, un tÃĐrmino, un fideicomiso o cualquier otra limitaciÃģn, se entenderÃĄ siempre realizada el dÃa en que dichas limitaciones desaparezcan.

El impuesto debe ser objeto de autoliquidaciÃģn por parte de los obligados tributarios dentro de los 6 meses a contar desde la fecha de fallecimiento del causante.

En las Donaciones, debe ser objeto de autoliquidaciÃģn por parte de los obligados tributarios dentro de los 30 dÃas hÃĄbiles desde el dÃa que se formalice el acto sujeto a gravamen.

DocumentaciÃģn necesaria si en la herencia hay inmuebles

- Si se trata de locales o viviendas arrendadas con anterioridad a 09/05/1985, aportar contrato de arrendamiento y recibos actualizados a fecha de devengo.

- Si se trata de Viviendas de ProtecciÃģn Oficial aportar certificado de precio mÃĄximo de venta, expedido por la consejerÃa competente en materia de Vivienda.

- Para los solares y demÃĄs terrenos urbanos, aportar condiciones de edificabilidad emitidas por el Ayuntamiento correspondiente.

- Si los herederos son colaterales y se solicita la reducciÃģn de la vivienda habitual del causante, es necesario aportar Certificado de Empadronamiento del fallecido o justificaciÃģn documental de tal circunstancia.

- En cualquiera de los supuestos anteriores, y con carÃĄcter general, no se recogerÃĄn aquellas declaraciones y autoliquidaciones que no vengan acompaÃąadas de la correspondiente referencia catastral (en el caso de fincas rÚsticas puede ser sustituido por indicaciÃģn de polÃgono y parcela).

ÂŋCuando se estÃĄ exento de pagar el Impuesto de Sucesiones?

En las herencias, cuando el grado de parentesco sea entre descendientes, ascendientes o cÃģnyuges o parejas de hecho, las herencias con cuantÃa inferior a 400.000⎠no tienen obligaciÃģn de pagar impuestos. Valor resultante de restar a la Base imponible las correspondientes Reducciones en la base.

ÂŋQuÃĐ cantidad estÃĄ exenta del impuesto de sucesiones en Asturias?

En el Principado estÃĄn exentos de pagar este impuesto quienes reciban una herencia inferior a 300.000 euros, lo que en la prÃĄctica supone que sÃģlo el 1% de los herederos en lÃnea directa (hijos, padres y cÃģnyuges) ha tenido que abonarlo.

Â

ÂŋTienes dudas sobre el impuesto de sucesiones en Asturias?

ConsÚltanos: